(来源:标普信评)

点击上方蓝字“标普信评”并设为星标便于您第一时间获取标普信评资讯

]article_adlist--> 展 望

]article_adlist-->

展 望

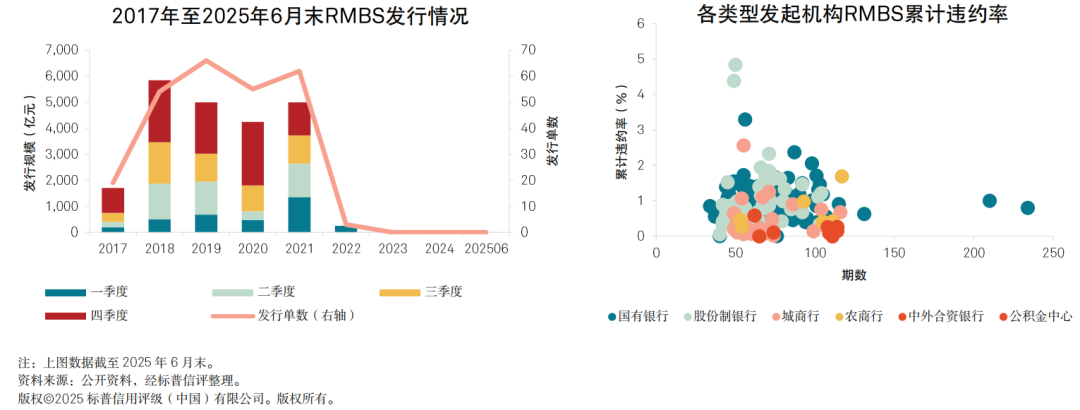

]article_adlist-->2025年以来,RMBS市场延续之前几年的零发行态势,我们认为这与当下的“资产荒”背景相符。相较其他信贷资产,个人住房按揭贷款信用质量高,属于银行的优质资产。当前房地产市场整体处于下行周期,虽然高线城市销售有所回暖,但是低线城市低迷的市场反应依然使得市场对住房按揭贷款的需求疲软,出于对优质资产的“惜售”及保资产规模的心理,各家银行近年来对于发行RMBS产品的需求一直处于历史低位。

2025年以来清算的RMBS共有7单,涉及的发起人有四家,类型则为国有银行和股份制银行。对于存续的项目而言,我们认为过往RMBS表现符合我们对中国个人住房按揭抵押贷款的表现预期,项目在存续过程中超额利差逐渐累积,为项目的优先级证券提供了日益丰厚的保护。

我们预计,RMBS的发行受到整体经济环境的影响较大,考虑当前的经济环境和居民信心,我们认为短期内依然不会出现爆发性的增长。信用质量方面,RMBS整体资产表现稳定,虽然个别项目的累计违约率超过3%,但是整体而言累计违约率均处于较低水平,加之RMBS相对其他项目较高的回收率,我们认为项目积累的超额利差和发行时的次级增信足够支撑目前逐渐摊还的优先级证券,因此我们对RMBS项目的优先级证券信用质量表现依然充满信心。

关 注

房地产市场的政策变动对新增和存续住房按揭贷款信用质量的影响。

分析师:

李佳蓉,北京;

Jiarong.Li@spgchinaratings.cn

张恩杰,北京;

Enjie.Zhang@spgchinaratings.cn

点击小程序卡片,获取完整版报告 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

炒股配资平台大全首选加杠网提示:文章来自网络,不代表本站观点。